En el Diario Oficial de la Federación con fecha del 26 de enero del 2017, se realizó la publicación de las dispociones modificadas y adicionadas realizadas a la Constitución Política de los Estados Unidos Mexicanos referente a la desindexación del salario mínimo en donde se que crea la nueva Unidad de Medida y Actualización (UMA), los artículos que se reforman son:

- Art. 26, apartado B, párrafo sexto y séptimo y

- Art. 123 apartado A, fracción VI

En consecuencia de dicha reforma se crea la Ley para Determinar el Valor de la Unidad de Medida y Actualización (expedida el 30 de diciembre del 2016) , en donde se estipula que el Instituto Nacional de Estadísticas y Geografía (INEGI) será el encargado de realizar al análisis de los índices inflacionarios para su publicación el día 10 de enero de cada año en el Diario Oficial de la Federación.

La finalidad de dicha modificación es referente a que sea utilizado únicamente como una medida que refleje el ingreso mínimo por el desarrollo de una actividad laboral. Ya que anteriormente dicho índice era utilizado para indexar de otros supuestos como:

- Multas y sanciones

- Saldos de créditos

- Cuotas o topes de aportaciones al sistema de seguridad social

- Entre otros supuestos en la legislación laboral

El incremento conlleva aumentos en costos y pagos para la población referente a los montos, obligaciones y deudas en la indexación que no reflejaba un aumento real al poder adquisitivo, sino a otros factores como la inflación y el crecimiento de la productividad del país que finalmente no eran precisos a cada supuesto.

La normatividad en el Artículo Tercero Transitorio del Decreto de Reformas Constitucionales establece que: «A partir del 28 de enero de 2016 cualquier mención al salario mínimo como unidad de cuenta, índice, base, medida o referencia para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales, estatales, del Distrito Federal, así como en cualquier disposición jurídica que emane de todas las anteriores, se entenderán referidas a la Unidad de Medida y Actualización».

Y el Artículo Cuarto Transitorio del mismo Decreto refiere a que: » El Congreso de la Unión, las Legislaturas de los Estados, la Asamblea Legislativa del Distrito Federal, así como las Administraciones Públicas Federal, Estatales, del Distrito Federal y Municipales deberán realizar las adecuaciones que correspondan en las leyes y ordenamientos de su competencia, según sea el caso, en un plazo máximo de un año contado a partir de la entrada en vigor del Decreto, a efecto de eliminar las referencias al salario mínimo como unidad de cuenta, índice, base, medida o referencia y sustituirlas por las relativas a la Unidad de Medida y Actualización, situación que a la fecha no ha acontecido en la mayoría de las leyes de carácter federal, incluyendo aquellas en materia fiscal y de seguridad social, existiendo una incertidumbre en cuanto a la aplicación o no de la UMA como unidad de medida».

Respecto a lo mencionado con anterior el Instituto Mexicano del Seguro Social (IMSS) no ha determinado la UMA que debe aplicarse para determinar los límites de los conceptos que integran el salario base de cotización para el IMSS y consecuentemente el pago de las aportaciones en materia de seguridad social. Asimismo el Servicio de Administración Tributaria (SAT) en materia fiscal existe incertidumbre en cuanto a la determinación de los ingresos exentos para los trabajadores o el pago del fondo de ahorro para el retiro, y en general respecto de diversas prestaciones derivadas de un servicio personal subordinado que se encuentran indexadas al salario mínimo. No existe por ende la reforma a la miscelanea fiscal al respecto.

Por lo que estamos a la espera de los comunicados de ambos organismos respecto al tema de la determinación de la Unidad de Medida y Actualización (UMA).

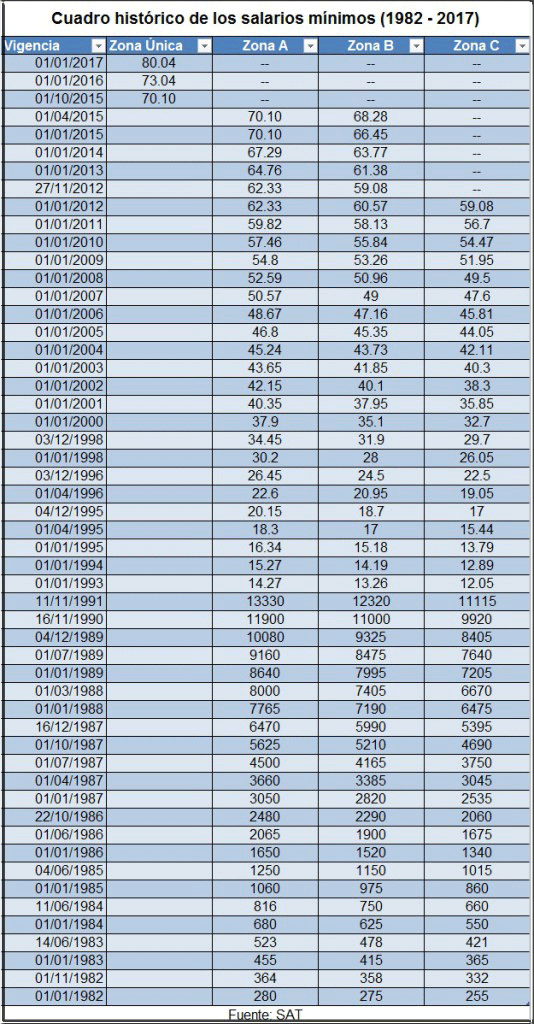

Cuadro histrório de los salarios mínimos (1982-2017)

Comentarios recientes